Applied Mathematics (Master)

The subject of the 4-semester Master's program Applied Mathematics (M. Sc.) are the modern application fields of mathematics in the field of finance, insurance, operations research and stochastics as well as technomathematics. The most important information is compiled in the program flyer (in german only).

Master’s thesis available in the field of Applied Mathematics and Data Science

Smart, data-driven operational optimisation of biomethane combined heat and power plants incorporating hydrogen technologies (PtX)

As part of an innovative pilot project by the start-up FLD Technologies (Offenbach, Bitterfeld, Leipzig), the intelligent and economically optimised operation of biomethane combined heat and power (CHP) plants is being investigated. The aim is to drive forward the flexibilisation of energy generation in the context of the energy transition and to tap into new potential through the integration of hydrogen technologies (Power-to-X, PtX). The increasing volatility of electricity prices and renewable energy feed-in requires an increasingly data-driven and adaptive control of plants. Biomethane CHP plants can play a central role here, particularly when linked to hydrogen infrastructure and PtX processes. The challenge lies in developing intelligent models that simultaneously take into account technical, economic and regulatory frameworks. This thesis aims to develop a data-driven optimisation approach based on real operational and market data.

Possible focus areas of the thesis

- Data analysis and processing of operational, market and weather data

- Modelling the integration of biomethane CHP plants with hydrogen or PtX systems

- Development of forecasting models (e.g. electricity prices, load profiles, feed-in)

- Multi-criteria optimisation (e.g. cost-effectiveness, emissions, flexibility)

- Development of a decision support system or prototype (e.g. dashboard)

Interested? Then please contact Prof. Dr Heiko Rochholz, Department of Mathematics and Natural Sciences, Mathematical Economics

Fed up with global warming? Apply now and get involved.

Master’s theses at etalytics

etalytics develops and markets software solutions for smart energy systems in industry – efficiently and flexibly! Customers save energy, reduceCO₂ emissions and cut costs through innovative IoT, data and AI-driven analysis and optimisation technologies.

The company is offering topics for two Master’s theses in the fields of Mathematics, Computational Engineering and Computer Science:

If you are interested, please contact Prof. Bedenk at tobias.bedenk@h-da.de.

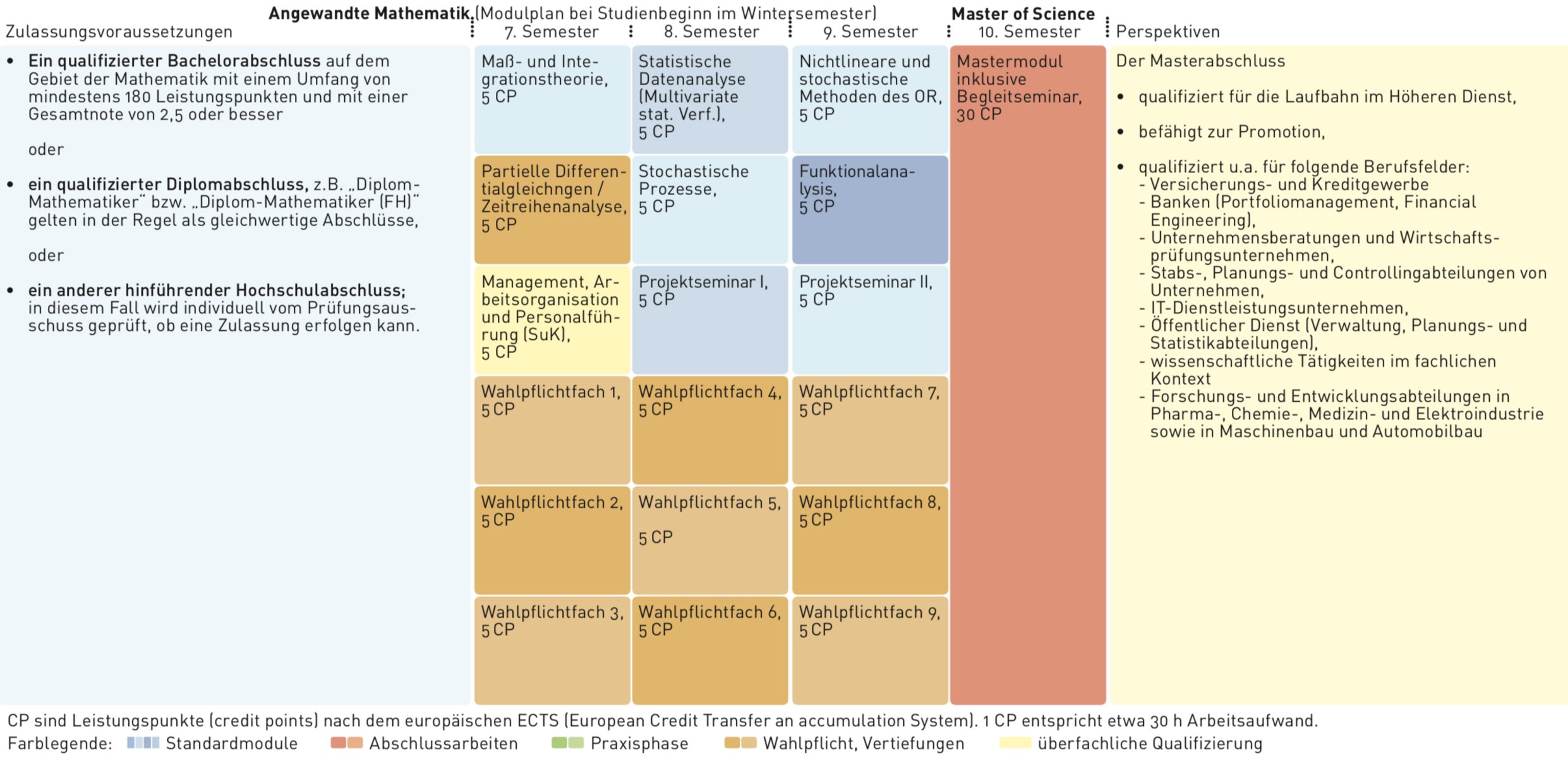

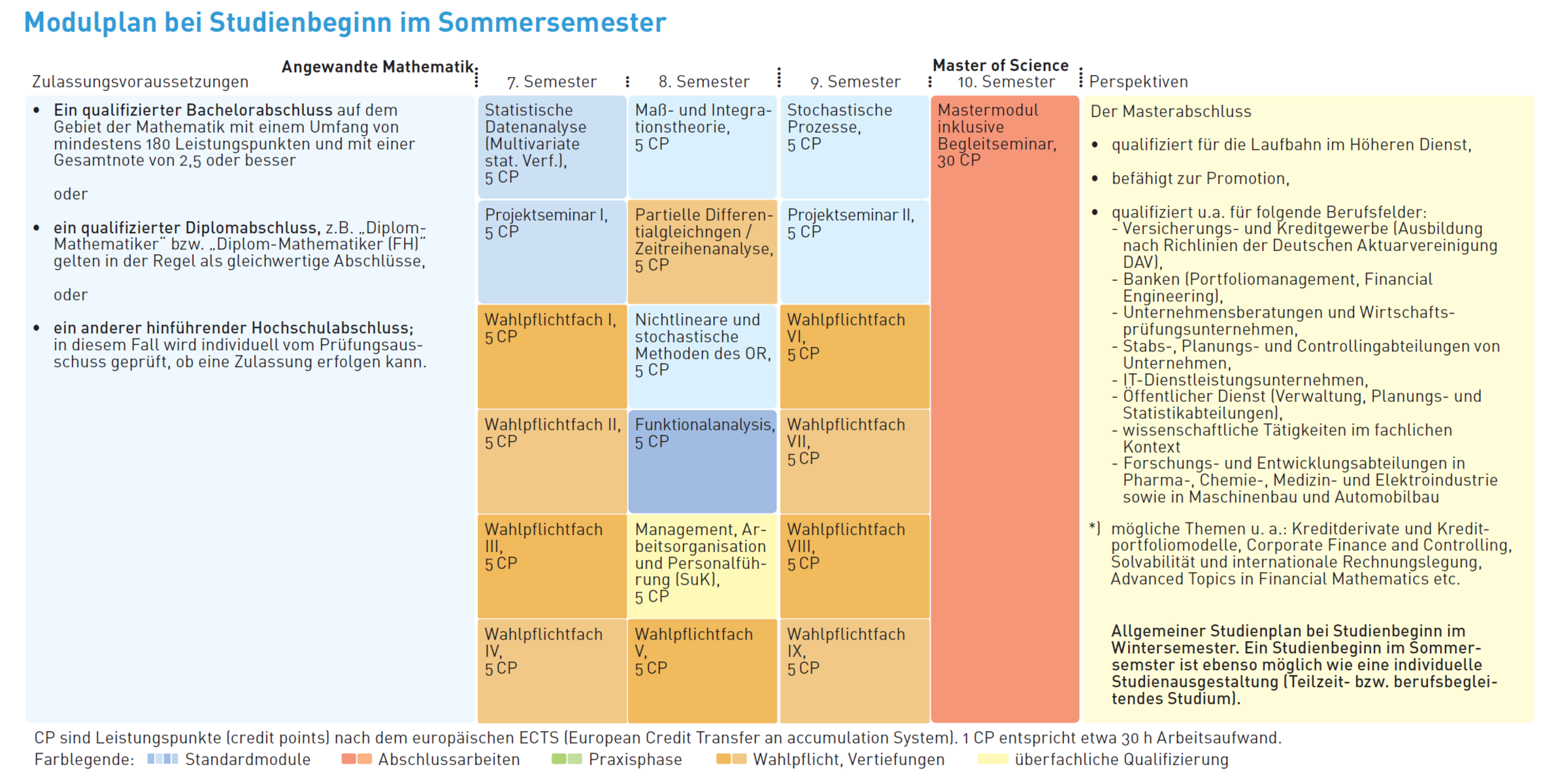

Designation | Applied Mathematics |

University Degree | Master of Science (M. Sc.) |

Standard period of study | 4 semesters |

Start of study | Winter and summer semester |

Admission | See below: Previous education. What is required? |

Languages | The courses are held in German. |

The master's degree opens up good opportunities on the labor market, a higher starting salary and access to management positions. It entitles the holder to enter the higher service of the civil service career in the federal and state governments. For those interested in science, it offers the opportunity to deepen fields of study in a subsequent doctoral program and thus pursue an academic career in research and teaching. The degree program qualifies students for the following professional positions or for activities in the following professional fields, among others: Analysts, system architects, controllers, consulting and management, software development, risk management, production control, production inspection, scientific activities in a technical context (e.g. in research departments of banks, insurance companies and industrial companies).

The standard admission requirement for the master's program is a good or very good qualified bachelor's or diploma degree in the field of mathematics with a minimum of 180 credit points. In the case of degrees that do not meet the above criteria, the examination board conducts individual aptitude and assessment tests. A detailed description of the admission requirements can be found in the Special Regulations of the Examination Board (BBPO) (in german only).

Interested students must apply by a deadline. Admission is governed by §6 in conjunction with Annex 4 of the Special Provisions of the Examination Regulations for the Master's program. There is no restriction on the number of students admitted.

The required qualifications and competencies are provided by the modules of the Master's program in Applied Mathematics. These study units may include lectures, project work or laboratory phases.

- Module manual Master Applied Mathematics

- Examination regulations Master Applied Mathematics

The BBPO and the Module Handbook were officially published in Hochschulanzeiger 2022.

The first point of contact for most questions about studying is the Student Service Center, or SSC for short. In addition to general student counseling and information on the details of the application process, advice on the organization or financing of studies is also available here. Student Service Center (SSC)

If you have any questions about the study program, please contact Prof. März.

Once you have started your studies, these are probably the most important pages:

The link my.h-da (is also stored under Quicklinks) takes you to the university information system for students. Here you can

- print out all the certificates you need yourself (study certificates, Bafög certificate and the receipt for the fees you have paid).

- view information about your exams and grades

- register for or deregister from exams.

- register for courses.

- view your course schedule and the course catalog.

- compile your individual timetable.

At www.h-da.de/tutorials you will find brief instructions for registering for exams, viewing grades, and much more.

Semester dates: Here you can find the dates for exams and events for all courses of study. This page can also be accessed directly via quicklinks.

Timetables: This page contains the links to the PDFs with the current timetables for all degree programs.

Part-time study

In principle, the Master's program can also be carried out in an individual study arrangement as part-time study (50%) by completing the courses in a time-modified form.

For further information, please contact the Student Service Center (SSC) or Prof. März.

Master Theses Applied Mathematics

- Erstellung eines Kostenverrechnungsmodells für die Wert- und Brandschutzumlage des Industrieparks Weinheim unter Berücksichtigung risikomathematischer Methoden

- Numerische Studie zu den Möglichkeiten der Steuerung der Zugfestigkeit der Mörtelsysteme für chemische Anker (HY)

- Identifying synthetic lethal partners for topoisomerase genes TOP1 & TOP2A

- Statistische Testverfahren zur Überprüfung der Angemessenheit der Heubeck-Richttafeln 2018 G für Aktiven- und RentnerbeständeKenngrößenbestimmung für geschlossene Mehrprodukt-Warteschlangennetzwerke mit Batch-Processing

- Die Hilpert-Transformation als beschränkter Operator von Lp nach Lp

- Analysis of Adversarial Examples with Layerwise Relevance

- Polygone und die Schwarz-Christoffel-Transformation

- Numerische Simulation der Abkühlung eines C/C-Verbundes

- Analyse von numerischen Verfahren zur Arbitrage Optimierung: Ein Vergleich zwischen Monte Carlo basierten Methoden und quanten-inspirierten Simulated Annealing

- Analyse des IPCW-Ansatzes zur statistischen Auswertung rechtszensierter Daten mit einer Anwendung auf Registerdaten zu Organtransplantationen

- Statistische Prognose von Studienerfolgen aus Zwischenanalysen und externen Studiendaten

- Liquidität in Kryptomärkten

- In silico Identifikation und Evaluierung synthetisch letaler Interaktionen von Nuklearen

- Analyse des IPCW-Ansatzes für Machine Learning Verfahren mit einer Anwendung auf Nierentransplantationsdaten

- Optimierung der Ferntransporte in einem postalischen Distributionsnetzwerk – Implementierung und Auswertung eines gemischt-ganzzahligen Optimierungsmodells

- Algorithmen zur Lösung des 2. Median-Problems auf Graphen großer Dimensionen

- Numerical calculation of the distribution of the false discovery proportion in the two-groups mixture model

- Analyse der Schadeninflation bei Großschäden in der Kraftfahrt-Haftpflichtversicherung

- Nichtlineare restringierte Optimierungsverfahren

- Spezielle Methoden des Operational Risk Management

- Interpolationsmethoden in der Exposure-Simulation bei Zinsderivaten

- Post-Crisis-Modellierung von Volatilitätsoberflächen für Swaptions

- Theorie und Implementierung eines parameterfreien kombinatorischen Hypothesentests auf der Basis von Iterationen

- Bewertung von Unternehmen unter Verwendung stochastischer Ansätze

- Asymptotische Eigenschaften der Operatoren von Kis und Vértesi

- Multivariate Verfahren im Rahmen der Geschäftsplanung

- Receiver Operation Characteristic in der stochastischen Signalerkennung

- Sicherheitsmargen in Unisex-Rechnungsgrundlagen für Rentenversicherungen

- Identifikation, Simulation und optimale Kontrolle eines Lastkran-Labormodell

- Entwicklung eines Prognosemodells für ein Call-Center

- Potenzreihenansatz zur Lösung linearer Differentialgleichungen mit polynomiellen Koeffizienten

- Ein statistisches Verfahren zur Reproduzierbarkeit experimenteller Testergebnisse

- Bestimmung der optimalen Behälteranzahl der Gepäckförderanlage des Flughafens Frankfurt mit Hilfe der Clusteranalyse

- Varianten eines parameterfreien kombinatorischen Testverfahrens

- Predictive Analytics zur Absatzplanung im Schienengüterverkehr

- Analyse eines SHIFTED - SABR - MODELLS

- Entwicklung eines Forecast und eines Alerting Frameworks für die vom Billing-System bepreisten Telefon-Nutzungsdaten zur Sicherstellung der zeitgerechten Fertigstellung des Monatsabschlusses

- Post-Crisis-Risikomanagement von Verbindlichkeiten ohne feste Laufzeiten

- Alternative Einlagenzinsmodelle für Verbindlichkeiten ohne feste Laufzeiten

- Quo Vadis interne Modelle?

- Stochastische Unternehmensbewertung

- An interest rate model for non-maturing deposits based on neutral differential equations

- Das Varianz-Gamma-Modell: Eine theoretische Einführung und Tests an deutschen Aktienindices

- Stochastische Signalerkennung

- An Interest Rate Model for Non Maturing Deposits based on Delayed Differential Equations

- Vergleich von Verfahren zur Spätschadenreservierung

- Adaptives Verfahren zur Messung des Marktpreisrisikos in der DZ BANK AG

- Dynamische Multiprojektplanung im Backoffice

- Implementierung von Unisex-Rechnungsgrundlagen in der betrieblichen Altersversorgung

- Fraktionale partielle Differentialgleichungen mit Anwendung auf das Black-Scholes-Modell

- Verschnittoptimierung in der Papierindustrie: Modellformulierungen realer Problemstellungen und exakte Lösungsverfahren

- Backtesting des Expected Shortfall Risikomaßes

- Statistischer Vergleich von Ratings der drei größten Agenturen

- Vier Szenarien für die Annahmestichprobenprüfung bei attributiven Merkmalen

- Exakte Testverteilungen für zwei nichtparametrische Hypothesentests von Wilcoxon

- Vergleich verschiedener Ansätze zur Entwicklung von Upliftmodellen zur Kundenselektion

- Stilisierte Fakten im Kontext theoretischer Kapitalmarktmodelle

- Risikokapitalberechnung unter Solvency II: Welche Fehler bringt die Verwendung falscher Abhängigkeitsstrukturen mit sich?

- Bewertung von Kapitalmarktfloatern unter dem Baseler Zinsschock

- Run Test: Theoretische Verteilung der Runs up-and-down bei Systemen ohne Gedächtnis

- Statistische Analyseverfahren zur Bewertung von Faktoren der zustandsorientierten Instandhaltung baulicher und technischer Anlagen von Personenbahnhöfen

- Total valuation adjustment including bilateral counterparty credit risk and funding costs

- Simulationstechniken und die Markov Chain Monte Carlo Methode

- Ist-Analyse gängiger Verfahren zur Betrachtung von zukünftigen Liquiditätsrisiken auf Grundlage der Extremwerttheorie

- Modellierung von Sicherheiten in der Exposure-Messung

- Szenariogenerierung zur Bewertung zukünftiger Zins- und Aktien-Cashflows

- Verwendung von Wavelet-Verfahren bei der Parameteridentifikation der Black-Scholes Differentialgleichung

- Indikatorgestützte Ermittlung landesspezifischer Servicekosten

- Verdichtung von Versicherungsbeständen als quadratisches Optimierungsproblem

- Bewertung von Credit Default Swaps unter Berücksichtigung des Credit Valuation Adjustments und Wrong Way Risk

- Analyse des Ansatzes von Hull&White zur Ermittlung des Wrong Way Risks in der Kontrahentenrisikomessung

- Auswertung von Fahrdaten aus der chinesischen Felderprobung mittels multivariater statistischer Methoden

- Funding Value Adjustment (FVA) für Zinsprodukte

- Analytische Approximation des Credit Valuation Adjustments

- Orthogonale Regression und Regression nach Deming

- Sensitivitätsanalysen des Partiellen Internen Modells der Mannheimer Versicherung unter Solvency II

- Anfangsstörungen für Vorhersagen in nichtlinearen dynamischen Systemen

- Schätzung des Value-at-Risk durch Methoden der Extremwerttheorie: Vergleich zwischen der ultimate und der penultimate Approximation

- Empirische Analyse von Anwartschaftsbarwerten in der betrieblichen Altersversorgung bei stochastischer Variation von Bewertungsprämissen

- Strategien zum Hedging des Credit Valuation Adjustments und Anwendung auf ein Musterportfolio

- Receiver Operating Characteristic, Gini-Koeffizient und Payoff-Matrix als Optimierungstools der logistischen Regression und der Diskriminanzanalyse

- Analyse des Berechnungsverfahrens von Planblockzeiten unter Berücksichtigung treibstoffoptimierten Fliegens

- Analyse und Entwicklung eines SPC-Systems in der Herstellung von Labordiagnostika

- Statistische Analysen zur automatischen Fahrgastzählung

- Clusteranalyse von börsennotierten Unternehmen

- Auswirkungen der AIFM-Richtlinie auf das deutsche Investmentrecht und das Risikocontrolling der BNY Mellon Service KAG

- Entwicklung und Bewertung eines Prognosemodells über die erwartete Menge an aufzubauenden Frachteinheiten im Abfertigungsbereich eines Luftfrachtunternehmens

- Statistische Prozesslenkung der automatischen optischen Inspektion in der Elektronikkartenfertigung der SICK AG

- Multivariate statistische Verfahren zur Entwicklung von Adress-Scores

- Zusammenhangsanalysen in der SMD-Prozessfertigung der SICK AG

- Qualitative und quantitative Analysen des Dynamic Risk Managements

- Spatial Data Analysis mit SAS: Analyse von Inzidenzdaten aus dem Gesundheitsbereich

- Mathematische Definition, statistische Beschreibung und Analyse von Kundennutzungsprofilen

- Das Kontrahentenrisiko und die besondere Rolle der Besicherung und des Wrong Way Risks

- Valuation of Counterparty Risk for Commodity Derivatives

- Market Implied Ratings für Corporate Bonds

- A Market Model Approach for Measuring Counterparty Credit Risk of Interest Rate Derivatives

- Identifikation stabiler Knoten in dynamischen Netzen

- Quantitative Analyse von Commodity Futures bei MVV Energie AG

Contact

Opening hours secretariat | |

|---|---|

Mon: | Appointment by arrangement |

Tue: | 10 am - 2 pm Open consultation hours |

Wed: | 10 am - 2 pm Open consultation hours |

Thu:: | 10 am - 2 pm Open consultation hours |

Fri: | - |

Info compact

in german only

Study program flyer

Timetables

Dates and deadlines

Announcements Examination Committees

Moodle-courses

Examination Regulations 2018 (as updated in 2022)

- Examination regulations Master Applied Mathematics

- Module manual Master Applied Mathematics

- General provisions for examination regulations ABPO